Kurzfazit: Wer in Deutschland ein Alltagskonto sucht, sollte nicht nur auf den Eröffnungsbonus schauen. N26 ist am stärksten, wenn das Konto rein mobil laufen soll und eine virtuelle Karte reicht. Die Commerzbank lohnt sich eher, wenn Filiale, Girocard und persönlicher Service den Monatsbeitrag rechtfertigen. Die DKB ist für viele ein guter Hauptkonto-Kandidat, wenn regelmäßig mindestens 700 EUR eingehen und der Aktivstatus für Reisen genutzt wird. ING passt besonders gut, wenn jeden Monat mindestens 1.000 EUR eingehen, die kostenlose Visa Debitkarte reicht und eine sehr einfache App wichtiger ist als Filialservice.

Stand der Quellen: 23. Juni 2026. Kontomodelle und Aktionen ändern sich schnell. Prüfen Sie vor dem Antrag immer die aktuellen Konditionen, Bonusbedingungen, Schufa-/Bonitätsprüfung, Kartengebühren, Dispozinsen und Bargeldregeln. Dieser Vergleich ist keine persönliche Finanzberatung, sondern eine Entscheidungshilfe für typische Alltagsszenarien.

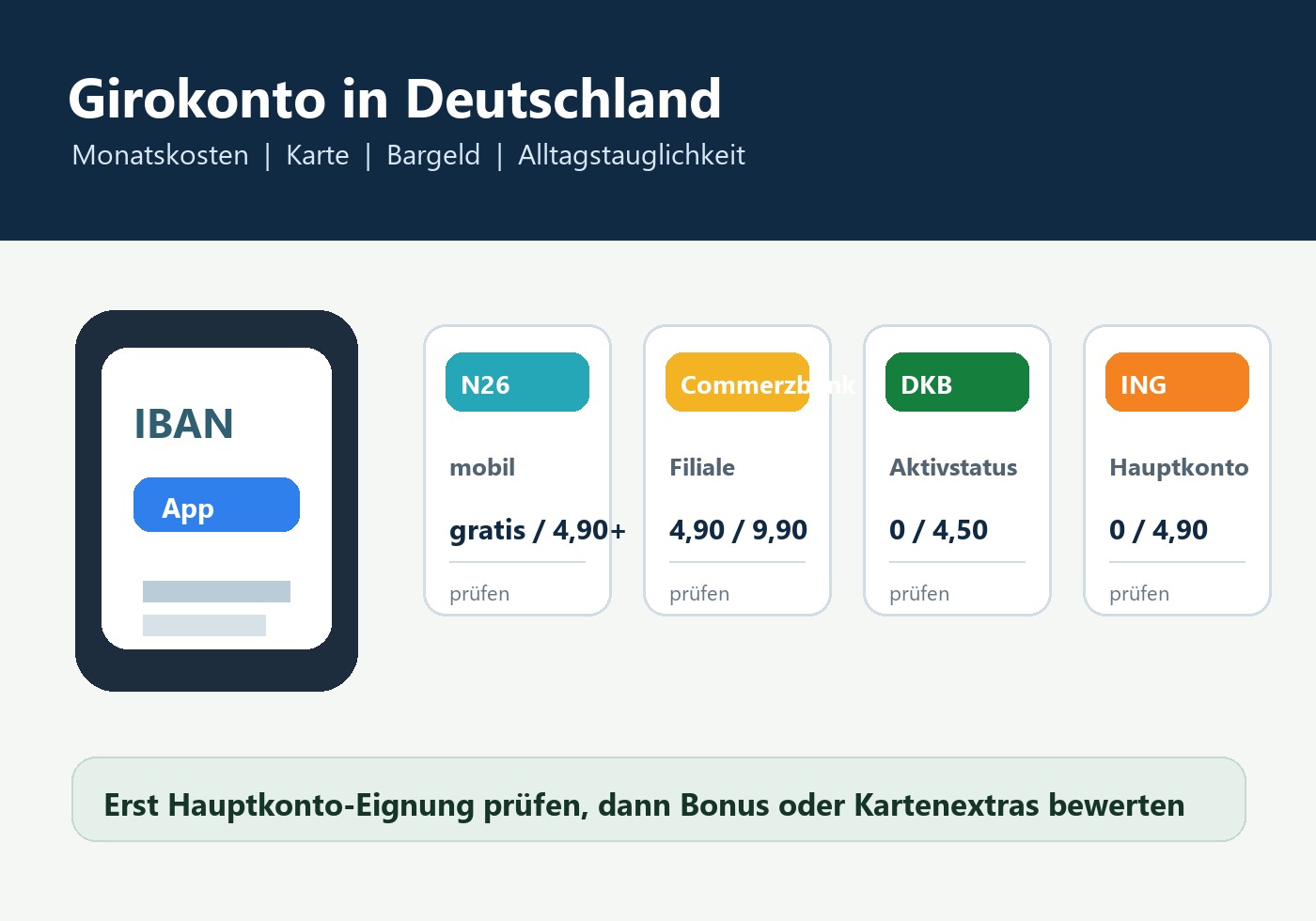

| Bank | Monatskosten im Kern | Passt vor allem, wenn |

|---|---|---|

| N26 | Standard gratis; Smart 4,90 EUR; Go 9,90 EUR; Metal 16,90 EUR | Sie mobil zahlen, wenige Bargeldabhebungen brauchen und Unterkonten/App-Funktionen schätzen |

| Commerzbank | GiroKonto 4,90 EUR; KlassikKonto 9,90 EUR | Sie Girocard, Filialnetz und Support als Teil des Kontos nutzen wollen |

| DKB | 0 EUR mit 700 EUR Geldeingang oder unter 28; sonst 4,50 EUR | Sie ein Online-Hauptkonto mit Visa Debitkarte und Aktivstatus suchen |

| ING | 0 EUR ab 1.000 EUR Geldeingang oder unter 28; sonst 4,90 EUR | Sie ein einfaches Direktbankkonto mit kostenloser Visa Debitkarte möchten |

Erst klären: Hauptkonto oder Zweitkonto?

Ein Girokonto ist nur dann wirklich günstig, wenn es zu Ihrem Alltag passt. Für ein Hauptkonto zählen Gehaltseingang, Miete, Lastschriften, Bargeld, Kartenzahlung, App-Stabilität, deutsche IBAN, Kontowechsel und schnelle Kartensperre mehr als ein einmaliger Bonus. Für ein Zweitkonto oder Reisekonto darf die Lösung schmaler sein: virtuelle Karte, wenige Abbuchungen und klare Fremdwährungsregeln reichen dann oft aus.

Der wichtigste Kostenfehler ist ein Konto, das nur unter Bedingungen kostenlos ist, obwohl der monatliche Geldeingang nicht sicher erreicht wird. Der zweite Fehler ist eine Karte, die im Alltag fehlt: Manche Nutzer brauchen weiterhin Girocard-Akzeptanz in kleinen Läden, Arztpraxen oder Behördennähe; andere zahlen fast nur mit Visa/Mastercard und kommen ohne klassische Girocard aus.

N26: mobil, flexibel, aber Bargeld und physische Karte mitdenken

N26 Standard ist das schlankste Konto in diesem Vergleich: keine monatliche Kontogebühr, kostenlose virtuelle Debitkarte und in Deutschland zwei kostenlose Euro-Abhebungen pro Monat. Eine physische Mastercard Debitkarte kostet beim Standard-Konto einmalig 10 EUR. Die bezahlten Modelle Smart, Go und Metal bringen mehr Unterkonten, physische Karten, zusätzliche Abhebungen, Reise- oder Versicherungsbausteine und höhere Tagesgeldzinsen je nach Modell.

N26 passt gut, wenn Sie sehr mobil unterwegs sind, schnell eine deutsche IBAN möchten, Kartenzahlung wichtiger ist als Filialservice und Sie nur selten Bargeld abheben. Für Bargeldnutzer ist der Standard-Tarif weniger bequem, weil zusätzliche Abhebungen nach den Freikontingenten kosten können. Für Reisen ist wichtig: Kartenzahlungen in Fremdwährung sind bei allen Kontotypen gebührenfrei, Abhebungen außerhalb der Eurozone kosten bei Standard und Smart jedoch 1,7 Prozent; Go und Metal sind hier stärker.

Commerzbank: nicht die billigste Option, aber stärker bei Filiale und Girocard

Die Commerzbank ist in diesem Feld die klassischere Bank. Das digitale GiroKonto kostet 4,90 EUR pro Monat, das KlassikKonto 9,90 EUR. Beim GiroKonto sind eine Girocard mit Visa-Funktion, mobiles Bezahlen, kostenfreies Bargeldabheben und Kundensupport an sieben Tagen enthalten; die aktuelle Kontoeröffnungsseite nennt außerdem bis zu 150 EUR Prämie und drei Monate ohne Kontogebühr beim digitalen Konto.

Das lohnt sich nicht für jeden. Wer nur eine App und eine Visa Debitkarte braucht, findet bei Direktbanken meist günstigere Wege. Die Commerzbank wird interessanter, wenn Sie Filialnähe, persönliche Ansprache, Girocard-Akzeptanz, Bargeldwege im Alltag und einen klassischeren Bankkontakt bewusst nutzen. Für Studierende und Auszubildende kann das separate StartKonto bis 27 Jahre relevant sein, aber danach greift ein anderes Preismodell; deshalb vor dem Antrag das konkrete Kontomodell wählen.

DKB: stark als Hauptkonto, wenn der Aktivstatus sicher ist

Die DKB macht die Entscheidung stark vom regelmäßigen Geldeingang abhängig. Das erste Girokonto ist bei mindestens 700 EUR monatlichem Geldeingang kostenlos; das gilt auch für Studenten- und Gemeinschaftskonten. Unter 700 EUR nennt die DKB 4,50 EUR Kontoführungsgebühr pro Monat. Eine Visa Debitkarte ist kostenlos dabei, die Girocard kostet 0,99 EUR pro Monat, und die Kreditkarte 2,49 EUR pro Monat.

Der Aktivstatus ist der eigentliche Grund, die DKB als Hauptkonto zu prüfen. Er gilt bei mindestens 700 EUR monatlichem Geldeingang, für Neukunden drei Monate automatisch und beim u18-Konto unabhängig vom Geldeingang. Mit Aktivstatus sind Zahlungen und Abhebungen in Fremdwährung fast überall kostenlos, wo Visa akzeptiert wird; ohne Aktivstatus berechnet die DKB für andere Währungen 2,2 Prozent des Umsatzes. Für Gehaltskonto, Gemeinschaftskonto und Reisekonto ist die DKB deshalb attraktiv, wenn der Geldeingang stabil ist.

ING: sehr rund, wenn 1.000 EUR Geldeingang planbar sind

Das ING Girokonto ist kostenlos bei mindestens 1.000 EUR Geldeingang im Kalendermonat oder für Kontoinhaber unter 28 Jahren. Bei weniger als 1.000 EUR Geldeingang kostet es 4,90 EUR monatlich. Die Visa Card als Debitkarte ist enthalten; eine optionale Girocard kostet 1,49 EUR pro Monat. Die aktuelle Girokonto-Aktion nennt 200 EUR Gutschrift bis 30.06.2026, wenn die Aktionsbedingungen erfüllt werden, darunter aufeinanderfolgende Geldeingänge und eine Marketing-Einwilligung.

ING ist besonders stimmig, wenn Sie das Konto wirklich als Hauptkonto nutzen, Gehalt oder regelmäßige Einnahmen über 1.000 EUR eingehen und Sie mit Direktbank-Service ohne Filiale leben können. Für Bargeld nennt ING kostenloses Abheben an vielen Automaten in Deutschland mit der Visa Card ab 50 EUR. Wenn Sie dagegen unregelmäßige Einnahmen haben, oft eine Girocard brauchen oder persönlich in eine Filiale gehen möchten, sollten Sie die monatlichen Zusatzkosten und Alternativen vorher nüchtern rechnen.

Welche Bank für welchen Nutzertyp?

| Szenario | Erste Wahl zum Prüfen | Warum |

|---|---|---|

| Digitales Zweitkonto oder App-Konto | N26 Standard | keine Monatsgebühr, virtuelle Karte, schnelle mobile Nutzung |

| Gehaltskonto mit Reisevorteil | DKB | 700-EUR-Schwelle ist niedriger als bei ING; Aktivstatus verbessert Fremdwährungsregeln |

| Direktbank-Hauptkonto mit einfacher App | ING | kostenlos bei 1.000 EUR Geldeingang, Visa Debitkarte inklusive, klare Konditionen |

| Filiale, Girocard und persönlicher Bankkontakt | Commerzbank | Monatsbeitrag kann sich lohnen, wenn Filial- und Bargeldservice genutzt werden |

Vor dem Antrag diese fünf Punkte prüfen

1. Geldeingang: Reicht Ihr monatlicher Eingang sicher für DKB oder ING, oder zahlen Sie sonst regelmäßig Kontoführungsgebühr? 2. Kartenmix: Brauchen Sie Girocard, physische Mastercard/Visa, Kreditkarte oder reicht eine virtuelle Debitkarte? 3. Bargeld: Wie oft heben Sie ab, und in welchem Land? 4. Reisen und Fremdwährung: DKB Aktivstatus und N26 Go/Metal können im Ausland anders wirken als die kostenlosen Basismodelle. 5. Bonusbedingungen: Ein Bonus lohnt sich nur, wenn Sie die Bedingungen ohnehin erfüllen und das Konto danach nicht ungenutzt teuer wird.

Offizielle Startpunkte

Zum Gegencheck gehören diese Seiten: N26 Konten vergleichen / Commerzbank Girokonto eröffnen / DKB Girokonto / DKB Aktivstatus / ING Girokonto / ING Girokonto Konditionen.

Redaktionsempfehlung

Wenn das Konto Ihr Hauptkonto werden soll, starten Sie mit DKB und ING: beide sind bei regelmäßigem Geldeingang stark, unterscheiden sich aber bei Schwelle, Reisekosten und Kartenmix. Wenn Sie fast alles per Smartphone erledigen und Bargeld selten brauchen, nehmen Sie N26 als mobile Benchmark dazu. Wenn Sie Filiale, Girocard und klassischen Service tatsächlich nutzen, kann Commerzbank trotz Monatsbeitrag die ruhigere Wahl sein. Entscheiden Sie erst nach einem 12-Monats-Blick: Kontogebühr, Kartenkosten, Bargeld, Auslandseinsatz, Dispo und Bonus zusammen ergeben den realen Preis.