Stand der Angaben: 2026-06-19. HUK-COBURG ist in Deutschland kein kleiner Gutscheinshop, sondern eine große Versicherungsgruppe. Die offizielle Faktenseite nennt die HUK-COBURG eine der zehn größten deutschen Versicherungsgruppen, mit mehr als 13 Millionen Kunden und rund 14,5 Millionen versicherten Kraftfahrzeugen als größten deutschen Autoversicherer. Für Verbraucher ist HUK vor allem bei Kfz-Versicherung, Privathaftpflicht, Hausrat, Rechtsschutz und dem Online-Kanal HUK24 relevant.

Mein Kurzurteil: HUK-COBURG ist sinnvoll, wenn du einen großen deutschen Versicherer, starke Kfz-Präsenz und offizielle Rechner nutzen willst. Wenn du deutschsprachige Bedingungen nicht selbst prüfen möchtest, chinesischen Support brauchst oder eine komplett geführte Beratung erwartest, solltest du HUK nur als Vergleichsanker verwenden. Versicherungen funktionieren nicht wie normale Onlinekäufe: Prämie, Deckung, Selbstbeteiligung, Laufzeit, Kündigung und Schadenweg sind wichtiger als ein einzelner Bonus.

Was du zuerst prüfen solltest

Starte bei HUK mit der Kfz-Versicherung. Die offizielle Autoversicherungsseite erklärt, dass die Kfz-Haftpflicht in Deutschland Pflicht ist und dass du bei HUK eine elektronische Versicherungsbestätigung bekommst. Rund um die Haftpflicht können Teilkasko, Vollkasko, Schutzbrief, Fahrerschutz, Ausland-Schadenschutz und weitere Bausteine relevant werden. Die HUK nennt bei der Kfz-Haftpflicht 100 Millionen EUR Höchstentschädigung pro Schadenfall, bei Personenschäden maximal 15 Millionen EUR je geschädigter Person. Wichtig ist nicht nur die Zahl, sondern welche Bausteine du wirklich brauchst.

Ohne Auto lohnt sich der Blick auf Privathaftpflicht und Hausrat. Die HUK-Seite zur Privathaftpflicht ordnet sie als wichtige Grundabsicherung ein, obwohl sie gesetzlich nicht vorgeschrieben ist. Die Hausratseite grenzt Hausrat und Privathaftpflicht klar ab: Hausrat schützt eigene Möbel, Haushaltsgeräte und bewegliche Sachen; Privathaftpflicht greift, wenn du Dritten einen Schaden zufügst. Für Mieter, Familien, Hundehalter, Radfahrer und Menschen mit geliehenen Gegenständen ist diese Trennung praktisch wichtiger als ein pauschales „Versicherungspaket“.

Sparen heißt zuerst: Kanal und Bausteine richtig wählen

Bei HUK geht es weniger um einen klassischen Gutscheincode als um den passenden Abschlusskanal. Die Faktenseite beschreibt HUK24 als führenden deutschen Online-Versicherungsanbieter mit noch günstigeren Konditionen. Die Kontaktseite sagt zugleich: HUK24 ist nur online. HUK-COBURG passt besser, wenn du Telefon, regionale Büros oder persönliche Kontaktwege nutzen willst; HUK24 passt eher, wenn du Angebote, Vertragsservice und Änderungen selbst online erledigst.

Rechne deshalb immer zwei Varianten: einmal möglichst günstig und einmal mit der Ausstattung, die du wirklich brauchst. Bei Kfz sind Fahrerkreis, Jahreskilometer, Selbstbeteiligung, Schadenfreiheitsklasse, Zahlungsweise, Stellplatz, Schutzbrief und Werkstattbindung relevant. HUK-Check und Kunden-werben-Kunden können zusätzliche Gutscheine bringen, ersetzen aber nicht die eigentliche Versicherungsentscheidung. Ein Bonus ist schön; er macht einen ungeeigneten Vertrag nicht passend.

App, Telematik und Schadenservice vorab prüfen

Die HUK App ist besonders rund ums Auto relevant. Die offizielle Mein-Auto-App-Seite nennt Vertragsverwaltung, digitale Schadenmeldung und Telematik Plus. Dort steht auch ein 5 Prozent Start-Bonus und bis zu 30 Prozent Folge-Bonus abhängig vom Fahrverhalten. Das kann passen, wenn du ruhig fährst und App-Daten akzeptierst. Wenn du keine Fahrdatenbewertung willst oder mehrere Personen dein Auto nutzen, solltest du den Telematik-Rabatt nicht zur Hauptentscheidung machen.

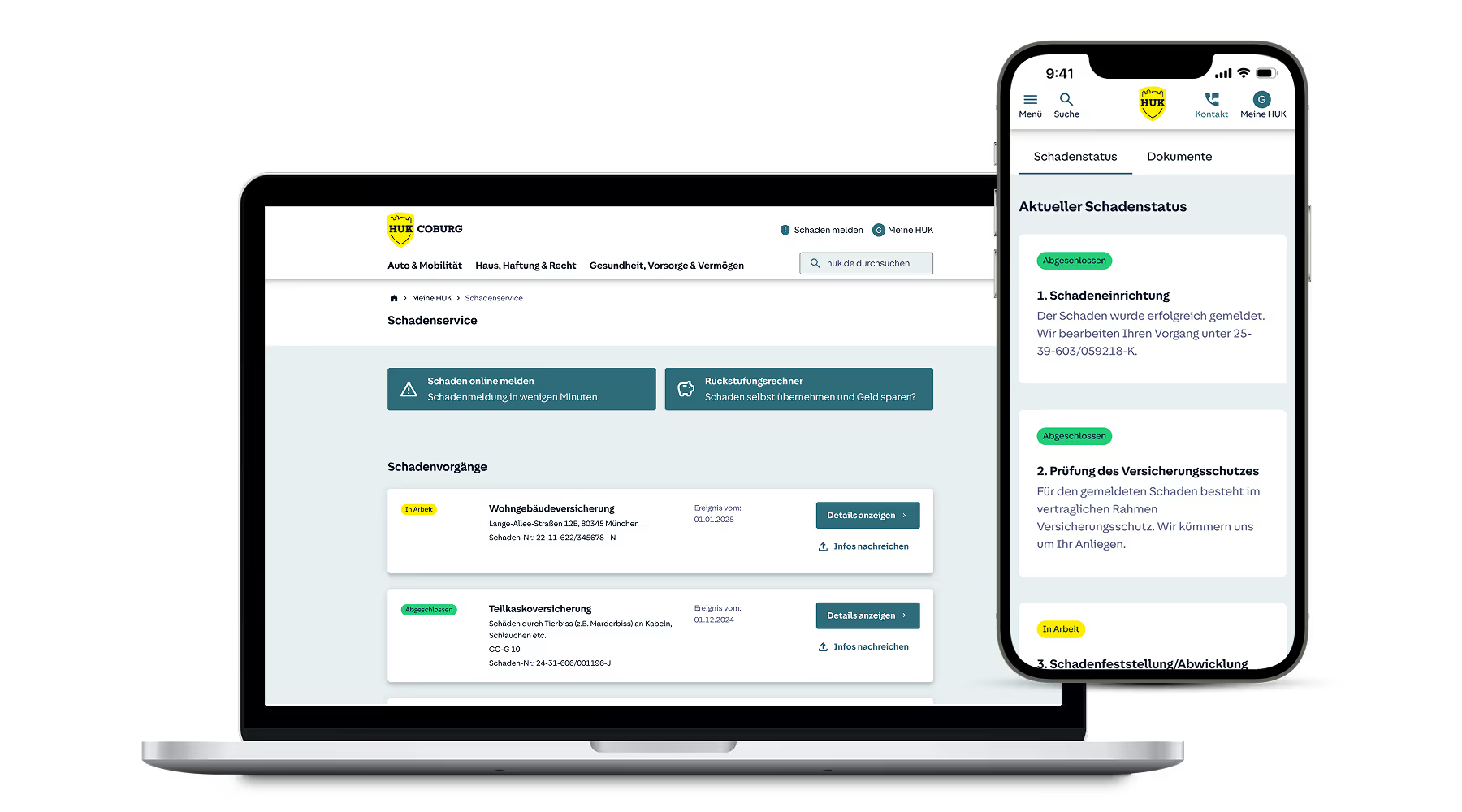

Auch der Schadenweg gehört vor den Abschluss. Die Schadenservice-Seite nennt Online-Schadenmeldung, Inlandstelefon, Auslandstelefon, Rechtsschutz-Schaden, Schadenaußenstellen, Brief und Fax. Die Kontaktseite unterscheidet außerdem Servicezeiten für Vertragsservice und rund-um-die-Uhr-Erreichbarkeit beim Schadenservice. Praktisch heißt das: Prüfe vorab, welchen Kanal du im Ernstfall wirklich nutzen würdest und ob er zu deinem Vertrag passt.

Was vor dem Abschluss leicht übersehen wird

Erstens: HUK-COBURG und HUK24 sind nicht dieselbe Nutzererfahrung. HUK24 ist auf Online-Service ausgelegt. Wer Beratung, Telefonkontakt oder regionale Anlaufstellen möchte, sollte nicht nur auf den niedrigsten HUK24-Beitrag schauen.

Zweitens: Versicherungsbeiträge sind sehr persönlich. Kfz hängt von Fahrzeug, Region, Jahreskilometern, Fahrerkreis, SF-Klasse, Selbstbeteiligung und Zusatzbausteinen ab. Hausrat und Haftpflicht hängen an Wohnfläche, Familiensituation, Fahrrad, Glas, Elementarschäden, geliehenen Sachen oder Schlüsselverlust. Ein Screenshot aus einem Forum sagt fast nichts über deinen Preis.

Drittens: Bonusaktionen haben Bedingungen. HUK-Check verlangt den Vergleich mehrerer Versicherungsarten, Kunden-werben-Kunden hängt vom geworbenen Vertrag und Beitrag ab. Solche Aktionen können nett sein, sollten aber nie der Grund sein, eine Versicherung zu wählen.

Für wen HUK passt und für wen nicht

HUK passt gut, wenn du ein Auto versichern willst, deutschsprachige Tarifdetails lesen kannst, offizielle Rechner nutzt und zwischen Online, Telefon und regionalem Service wählen möchtest. Auch für Menschen, die Kfz, Privathaftpflicht und Hausrat einmal systematisch sortieren wollen, ist HUK ein guter erster Vergleichspunkt.

Weniger passend ist HUK, wenn du gar keine deutschen Versicherungsbedingungen lesen möchtest, chinesischen Support erwartest, nur den niedrigsten Monatsbeitrag sehen willst oder bei Telematik keine Fahrdatenbewertung akzeptierst. Ebenfalls wichtig: Prüfe bestehende Absicherungen über Familie, Arbeitgeber, Kreditkarte, Verein oder Vermieter. Doppelte Policen sind nicht automatisch besser.

Meine Empfehlung

Nutze HUK-COBURG als Referenz im deutschen Versicherungsvergleich. Für Kfz rechne HUK und HUK24 und vergleiche anschließend mit Allianz, ADAC, CosmosDirekt oder Vergleichsportalen. Für Privathaftpflicht und Hausrat klärst du zuerst, welche Risiken du wirklich absichern willst, und prüfst danach Tarifstufe und Zusatzbausteine. Ein Gutschein, Empfehlungsbonus oder Telematik-Rabatt sollte nie wichtiger sein als die passende Deckung.

Die robuste Reihenfolge: Bedarf notieren, offiziellen Rechner ausfüllen, Angebot und Bedingungen speichern. Bei Kfz achtest du auf eVB, Selbstbeteiligung, SF-Klasse und Schadenweg. Bei Haftpflicht auf Versicherungssumme, Schlüssel, geliehene Sachen, Kinder, Tiere und Auslandsschutz. Bei Hausrat auf Wohnfläche, Wertsachen, Fahrrad, Glas und Elementarschäden. So wird HUK ein nützlicher Prüfpunkt statt ein Vertrag, den man nur wegen des Preises abschließt.

Offizielle Einstiege:HUK-COBURG · HUK Kfz-Versicherung · HUK Privathaftpflicht · HUK Schadenservice · HUK Apps