Stand der Angaben: 16. Juli 2026. Scalable Capital ist weder ein gewöhnliches Girokonto noch nur eine kurzfristige Zinsaktion. Die Plattform bündelt selbstständigen Wertpapierhandel, ETF- und Aktiensparpläne, Tagesgeld, digitale Vermögensverwaltung und einzelne Kreditfunktionen in App und Web. Nach den Unternehmensangaben von Scalable Capital wurde das Unternehmen 2014 gegründet. Das offizielle Faktenblatt vom Mai 2026 nennt mehr als eine Million Kundinnen und Kunden, mehr als 700 Beschäftigte sowie mehr als 50 Milliarden Euro auf der Plattform. Die Scalable Capital Bank GmbH ist ein deutsches Kreditinstitut unter Aufsicht von BaFin und Deutscher Bundesbank.

Auch die offiziellen App-Verzeichnisse liefern ein Signal zur tatsächlichen Nutzung. Zum genannten Stand zeigte der deutsche Apple App Store 4,6 von 5 Punkten aus 72.401 Bewertungen. Bei Google Play in Deutschland waren es 4,6 von 5 Punkten aus rund 39.600 Rezensionen und mehr als eine Million Downloads. Diese Reichweite ersetzt weder die persönliche Eignungsprüfung noch eine Renditeprognose. Sie zeigt lediglich, dass die Anwendung breit genutzt wird.

Kurzurteil: Scalable Capital ist einen Vergleich wert, wenn ETF- oder Aktiensparpläne, gelegentliche Orders und ein separates Tagesgeldkonto in einem digitalen Zugang liegen sollen. Der einfachste Start ist häufig FREE. PRIME+ lohnt sich erst, wenn echte berechtigte Orders oder regelmäßig genutzte Zusatzfunktionen die Monatsgebühr von 4,99 Euro rechtfertigen. Ein reiner Sparplan benötigt das Premiummodell nicht automatisch.

Vor der Eröffnung die Rolle festlegen: Broker, Tagesgeld oder Wealth

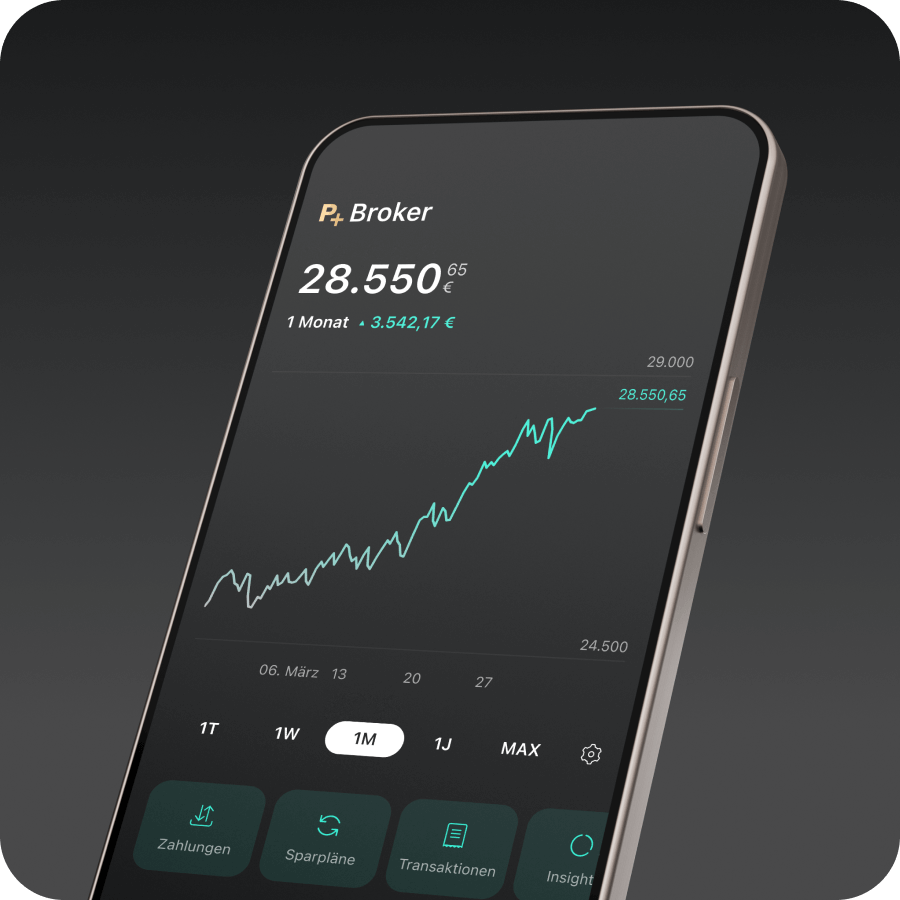

Auf der Startseite stehen mehrere Produkte dicht nebeneinander, obwohl sie unterschiedliche Aufgaben haben. Der deutsche Broker-Bereich ist zum selbstständigen Auswählen von Wertpapieren, Einrichten von Sparplänen und Platzieren von Orders gedacht. Tagesgeld ist ein eigenes Konto zur verzinsten Geldanlage. Wealth ist eine verwaltete Anlagelösung nach einer gewählten Strategie. Keines dieser Produkte ersetzt automatisch ein Girokonto zur Abwicklung von Gehalt, Miete und Lastschriften.

Der Eröffnungsweg beginnt üblicherweise mit dem Broker; Tagesgeld oder Wealth werden anschließend ergänzt. Wer nur Zinsen auf liquide Mittel sucht, sollte Geld deshalb nicht im Broker liegen lassen und auf eine automatische Umwandlung hoffen. Wer ausschließlich einen Sparplan benötigt, muss ebenfalls nicht alle sichtbaren Produkte aktivieren. Eine klare Hauptaufgabe hält Kontoansicht, Risiko und Kosten überschaubar.

Nach den offiziellen Voraussetzungen zur Kontoeröffnung sind unter anderem ein Mindestalter von 18 Jahren, ein unterstützter Wohnsitz, ein SEPA-Girokonto, eine Mobilfunknummer aus dem Europäischen Wirtschaftsraum und keine US-Steuerpflicht erforderlich. Vor dem Antrag zählen die aktuell angezeigten Wohnsitz- und Steuerregeln, nicht allein die Staatsangehörigkeit.

FREE und PRIME+ anhand echter Orders beurteilen

FREE kostet monatlich 0 Euro, PRIME+ derzeit 4,99 Euro. Sparplanausführungen werden in beiden Modellen aktuell mit 0 Euro Ausführungsgebühr angegeben. Ein ETF-Sparplan erhält durch PRIME+ deshalb nicht automatisch einen Kostenvorteil. Laut der aktuellen Seite zu den Handelsgebühren kosten die meisten Orders im bis 31. August 2026 ausgewiesenen Abschnitt bei FREE 0,99 Euro. Ausgewählte PRIME-ETF-Käufe ab 250 Euro werden mit 0 Euro angegeben. Bei PRIME+ kosten berechtigte Orders ab 250 Euro über European Investor Exchange und gettex aktuell 0 Euro, darunter in der Regel 0,99 Euro.

Eine einfache Schwelle lässt sich aus dem eigenen Monatsverhalten ableiten. Würde eine vergleichbare Order bei FREE jeweils 0,99 Euro und bei PRIME+ 0 Euro kosten, wären ungefähr sechs berechtigte Orders nötig, damit die Ersparnis die Monatsgebühr von 4,99 Euro übersteigt. Das Ergebnis kann sich durch Ordervolumen, Handelsplatz, Produkt und weitere Entgelte ändern. Bei ein oder zwei Orders oder ausschließlich kostenlosen Sparplänen bleibt FREE meist leichter kalkulierbar.

Die PRIME+-Produktseite nennt außerdem Portfolioanalysen, Preisalarme und weitere Funktionen. Diese Leistungen haben nur dann einen Wert, wenn sie regelmäßig genutzt werden. Mehr Diagramme bedeuten keine höhere Rendite. Zusätzliche Trades allein zur Rechtfertigung einer Flatrate erhöhen vielmehr das Risiko unnötiger Entscheidungen.

Vor und nach dem 1. September die Preisseite erneut öffnen

Bei den Handelskosten sind derzeit zwei Zeiträume sichtbar. Die offizielle Seite begrenzt den beschriebenen EIX- und gettex-Abschnitt bis zum 31. August 2026. Gleichzeitig wird ab dem 1. September 2026 ein neuer Abschnitt mit 1,99 Euro je Trade über gettex und Xetra angezeigt. Die Angaben von 0,99 Euro oder 0 Euro sind daher kein dauerhaftes Preisversprechen.

Vor einer Änderung der Handelsroutine gehören mindestens Tarif, Handelsplatz, Ordervolumen und Gültigkeitsdatum in die Kontrolle. Selbst bei 0 Euro Ausführungsentgelt können Spread, interne Produktkosten, Börsen- oder Drittkosten, Entgelte bei Kryptoangeboten und mögliche Zuwendungen eine Rolle spielen. Auch ein Sparplan mit 0 Euro Ausführung bedeutet nicht, dass das gewählte Wertpapier keine laufenden Kosten besitzt.

Normale Überweisung und Lastschrift werden aktuell mit 0 Euro angegeben. Eine Instant-Einzahlung kostet dagegen 0,99 Prozent bei FREE und 0,69 Prozent bei PRIME+. Bei 1.000 Euro wären das etwa 9,90 beziehungsweise 6,90 Euro. Wer den Betrag nicht sofort benötigt, kann mit einer normalen Überweisung deutlich günstiger ans Ziel kommen.

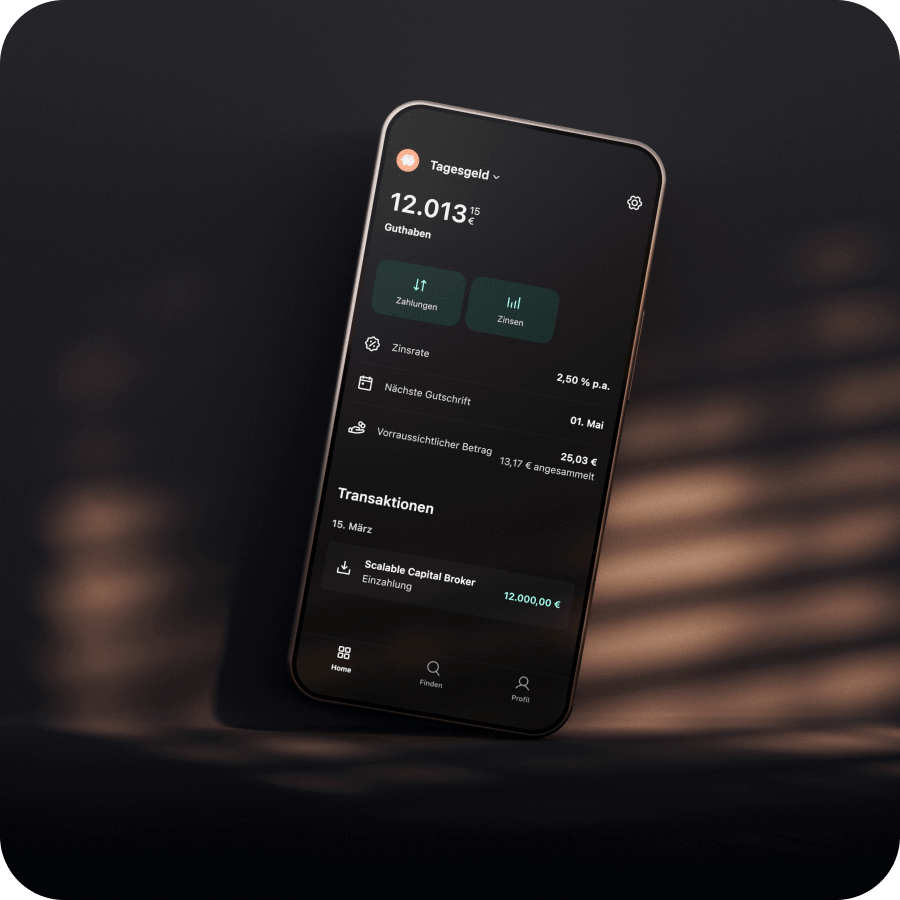

Broker-Guthaben und Tagesgeld sind getrennte Beträge

Für Broker-Guthaben wird derzeit ein Zinssatz von 0 Prozent angezeigt. Die Tagesgeldseite von Scalable nennt dagegen aktuell 2,50 Prozent pro Jahr, ohne Mindestanlage und ohne betragsmäßige Obergrenze, mit täglicher Berechnung und monatlicher Gutschrift. Der Zinssatz ist variabel und kann geändert werden. Geld wird nur dann zum Tagesgeldsatz verzinst, wenn das separate Produkt eröffnet und der Betrag dorthin übertragen wurde.

Die offizielle Zinsübersicht sollte vor größeren Umbuchungen erneut gelesen werden, weil Broker, Tagesgeld und weitere Produkte unterschiedliche Konditionen haben können. Kurzfristig benötigte Liquidität verlangt eine andere Betrachtung als langfristig investiertes Kapital. Ein attraktiver Tagesgeldzins ist außerdem kein Argument zum Kauf eines bestimmten Wertpapiers.

Beim Guthaben die tatsächliche Verteilung in der App ansehen

Die Sicherheitsinformationen von Scalable erläutern die Trennung von Kundenvermögen und nennen unterschiedliche Verwahrmöglichkeiten. Guthaben kann bei Scalable, bei Partnerbanken oder in qualifizierten Geldmarktfonds liegen. Bei FREE kann eine Kombination aus Bankguthaben und Geldmarktfonds eingesetzt werden. PRIME+ beschreibt aktuell eine Verteilung auf bis zu fünf Banken. Maßgeblich ist die konkrete Anzeige im persönlichen Kundenbereich.

Bankeinlagen folgen grundsätzlich den Grenzen der jeweils anwendbaren gesetzlichen Einlagensicherung. Ein Geldmarktfonds ist dagegen ein Wertpapierfonds und keine Bankeinlage; er nutzt nicht dasselbe Sicherungssystem. Fondsvermögen wird grundsätzlich vom Eigenvermögen der Verwaltungsgesellschaft getrennt, trotzdem bleiben Produkt- und Wertschwankungsrisiken zu beachten. Bei höheren Beträgen sollten aktuelle Verteilung, beteiligte Institute und Produktunterlagen kontrolliert werden.

Wertpapieranlagen können an Wert verlieren. Zwei-Faktor-Authentifizierung, verschlüsselte Verbindungen und eine beaufsichtigte Bank reduzieren bestimmte Plattform- und Bedienrisiken, beseitigen aber weder Markt- noch Emittentenrisiken. Kredit, Derivate oder Kryptowerte verdienen eine eigene Verlustbetrachtung und sollten nicht allein deshalb genutzt werden, weil sie in derselben App erreichbar sind.

Steuern, Einzahlungen und Depotübertrag vor dem Wechsel ordnen

Bei in Deutschland steuerpflichtigen Personen führt Scalable Kapitalertragsteuer grundsätzlich nach den deutschen Regeln ab. Die offizielle Erklärung zum Freistellungsauftrag nennt im Jahr 2026 bis zu 1.000 Euro bei Einzelpersonen und bis zu 2.000 Euro bei gemeinsam veranlagten Paaren. Der Betrag muss auf alle Banken und Broker verteilt werden und gilt über sämtliche Geschäftsbeziehungen derselben Person bei Scalable. Er entsteht nicht für jedes Produkt neu.

Ein- und Auszahlungen laufen über das bestätigte Referenzkonto und den Kundenbereich. Die Scalable-Hilfe zu Ein- und Auszahlungen erläutert Lastschrift, Überweisung, Instant-Einzahlung, verfügbares Guthaben und Auszahlung. Vor einer größeren Order ist eine rechtzeitig angestoßene Standardüberweisung häufig planbarer als eine kurzfristige prozentuale Instant-Gebühr.

Ein bestehendes Depot lässt sich digital übertragen. In der Hilfe zum Depotübertrag stehen Start- und Statuswege. Vorher sollten unterstützte Wertpapiere, der Umgang mit Bruchstücken, die Übermittlung der Einstandskurse und das Stoppen alter Sparpläne geklärt werden. Kontoauszüge, Steuerunterlagen und Bestandslisten gehören vor dem Auftrag in ein eigenes Archiv.

Zu wem Scalable Capital passt und zu wem eher nicht

Eher passend:

- Für Personen in Deutschland oder einem anderen unterstützten Land, die ETF- oder Aktiensparpläne und gelegentliche Orders selbst steuern und Produktrisiken eigenständig verstehen möchten.

- Für Nutzerinnen und Nutzer, die mit FREE beginnen und PRIME+ erst nach einer Auswertung der echten Orderzahl buchen.

- Für Menschen, die ein separates Tagesgeldkonto und den Broker in einem Kundenbereich sehen möchten, aber weiterhin ein externes Girokonto behalten.

- Für alle, die Handelsplatz, Gültigkeitsdatum der Preise, Guthabenverteilung und Steuereinstellungen aktiv beobachten.

Eher unpassend:

- Für Personen, die Filialberatung, einen Bargeldschalter oder einen vollständigen Ersatz des Alltags-Girokontos benötigen.

- Für Nutzerinnen und Nutzer, die Preisänderungen wie den angekündigten Termin am 1. September 2026 nicht erneut kontrollieren möchten.

- Für Menschen, die sich durch leicht erreichbare Kredit-, Derivate- oder Kryptofunktionen zu Entscheidungen außerhalb des eigenen Wissens verleiten lassen.

- Für einen Bedarf an individueller Anlage-, Steuer- oder Eignungsberatung, der nicht durch eine Selbstbedienungsplattform erfüllt wird.

Empfehlung: FREE einen Monat lang im echten Ablauf testen

Wer hauptsächlich einen ETF-Sparplan oder wenige Orders plant, kann zuerst mit FREE die Kontoeröffnung, Referenzkontobestätigung, eine Standardüberweisung, eine Sparplaneinrichtung und einen Dokumentenexport durchlaufen. Erst danach steht fest, wie viele berechtigte Orders monatlich entstehen und ob erweiterte Analysen wirklich gebraucht werden. Dann lässt sich die reale Ersparnis mit 4,99 Euro PRIME+-Gebühr vergleichen, ohne die Handelsfrequenz künstlich zu erhöhen.

Für verzinste Liquidität wird Tagesgeld bewusst ergänzt und der Eingang auf dem richtigen Konto kontrolliert. Vor einem Depotumzug entsteht eine Liste zu unterstützten Wertpapieren, Bruchstücken, Einstandskursen und alten Sparplänen. Ein Tarifwechsel ist nicht dasselbe wie die Schließung des Brokers: Zuerst wird bei Bedarf der Tarif geändert; bei einem vollständigen Ausstieg werden Sparpläne gestoppt, Wertpapiere und Guthaben behandelt, Steuerunterlagen gespeichert und erst danach die offizielle Schließung angestoßen.

Der 1. September 2026 eignet sich als fester Termin zur erneuten Gebührenkontrolle. Die Stärke von Scalable Capital liegt in mehreren digitalen Finanzwerkzeugen innerhalb eines Zugangs. Ob die Plattform wirtschaftlich und praktisch passt, hängt jedoch von Produktwahl, Orderzahl, Kontozuordnung des Geldes und eigenem Risikoverständnis ab. Dieser Guide dient der Einordnung von Plattformkosten und Abläufen und ist keine Anlage-, Steuer- oder Kreditberatung.

Diskussion (0)

An der Diskussion teilnehmen