Geprüft am: 2026-07-10

American Express ist in Deutschland eher ein Paket aus Kartenherausgeber, Zahlungsnetz, Bonusprogramm und Vorteilswelt als eine Alltagsbank für Gehalt, Überweisungen und Bargeldeinzahlungen. Das Kartengeschäft wird von American Express Europe S.A., Germany branch, in Frankfurt geführt. Im Impressum nennt Amex die Zahlungsdienste-Erlaubnis der Banco de España sowie Beschwerde- und Schlichtungswege über BaFin und Deutsche Bundesbank. Die Stärke liegt in der engen Verbindung von Karte, Amex Offers, Membership Rewards und App. Die Schwächen sind feste Kartenentgelte, Kosten für Fremdwährung und Bargeld sowie die weiterhin relevante Akzeptanzfrage.

Mein Kurzurteil: Für einen günstigen Einstieg sind Blue Card oder PAYBACK American Express ohne Jahresgebühr die logischsten Kandidaten. Gold oder Platinum lohnen sich erst, wenn Reiseleistungen, Versicherungen, Punkte und Guthaben dauerhaft genutzt werden und 20 beziehungsweise 60 Euro Monatsentgelt wirklich ausgleichen. Ein Willkommensbonus allein ist kein guter Grund für eine teure Karte.

Zuerst nach dem festen Kartenentgelt aussortieren

Der offizielle deutsche Kartenvergleich zeigt eine klare Kostentreppe: Blue Card und PAYBACK American Express sind beitragsfrei. Die grüne American Express Card kostet zunächst 5 Euro monatlich oder 55 Euro jährlich; in späteren Jahren hängt eine mögliche Beitragsbefreiung vom Jahresumsatz ab. Für die Gold Card werden 20 Euro monatlich, für die Platinum Card 60 Euro monatlich genannt. Vor Reiseguthaben, Metallkarte oder Startbonus steht deshalb die Frage, ob 0, 55, 240 oder 720 Euro pro Jahr zum eigenen Nutzungsprofil passen.

Wer vor allem im deutschen Alltag bezahlen und Amex Offers testen will, findet in der Blue Card den schlankeren Einstieg. PAYBACK-Nutzer können Kartenzahlung und PAYBACK-Punkte verbinden. Green, Gold und Platinum hängen stärker an Membership Rewards, Reiseleistungen, Versicherungen und Guthaben. Da Leistungen und Bonusbedingungen wechseln können, sollte man den offiziellen American Express Kartenvergleich und das Preis- und Leistungsverzeichnis der konkreten Karte lesen.

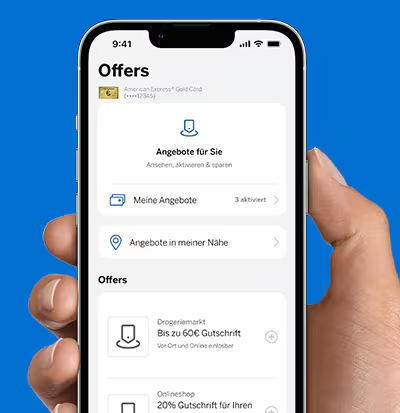

Amex Offers: erst aktivieren, dann mit derselben Karte zahlen

Amex Offers ist kein allgemeiner Gutscheincode für die Kasse. Laut offizieller FAQ wird ein Angebot zuerst in der Amex App oder im Online-Kartenkonto für eine bestimmte Karte aktiviert. Danach muss der qualifizierende Einkauf mit genau dieser Karte erfolgen. Mindestumsatz, Online- oder Filialkauf, teilnehmende Standorte, Anzahl der Transaktionen und Enddatum können je Angebot unterschiedlich sein. Wer vor der Aktivierung kauft oder eine andere Karte verwendet, erhält den Vorteil in der Regel nicht.

Die Auswahl ist außerdem personalisiert und teilweise limitiert. Eine Gutschrift oder ExtraPunkte erscheinen häufig zügig, können laut Amex aber bis zu 90 Tage nach Angebotsende benötigen. Rückgaben oder Stornierungen können den Vorteil wieder aufheben. Sinnvoll sind Offers deshalb nur für ohnehin geplante Käufe. Die genauen Schritte stehen in der offiziellen Amex Offers FAQ.

Membership Rewards nach Einlösung bewerten, nicht nach Punktzahl

Teilnehmende Karten sammeln üblicherweise Membership Rewards Punkte mit dem Kartenumsatz. American Express nennt als Einlösewege unter anderem das nachträgliche Bezahlen von Kartenumsätzen, Gutscheine, Reisen, Transfers zu Partnerprogrammen und PAYBACK. Flexibilität bedeutet aber nicht, dass jede Einlösung gleich wertvoll ist. Wer Punkte nur spontan gegen Umsätze setzt, sollte den realen Gegenwert mit dem Kartenentgelt vergleichen. Für Nutzer mit einer geplanten Transfer- oder Reisestrategie kann das Programm interessanter sein.

Auch bei kostenlosen Karten zählt das Kleingedruckte: Die Blue Card hat kein Jahreskartenentgelt, Membership Rewards ist dort aber eine optionale, kostenpflichtige Zusatzleistung. Die PAYBACK American Express sammelt dagegen PAYBACK-Punkte und folgt nicht derselben Rewards-Logik. Ein einmaliger Startbonus darf nicht als dauerhafter Jahresertrag gerechnet werden. Vor dem Antrag hilft die offizielle Membership Rewards Übersicht.

Die App ist stark, Akzeptanz und Gebühren bleiben trotzdem wichtig

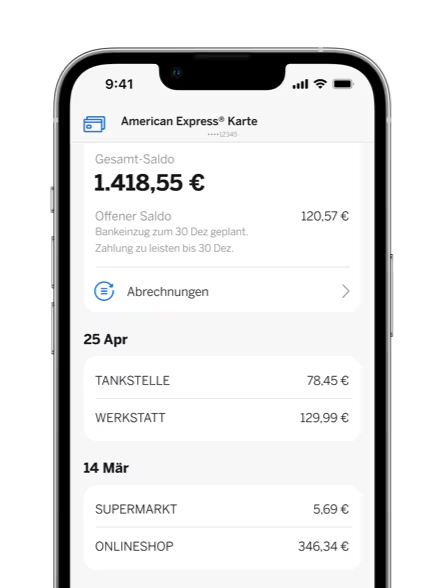

In der Amex App lassen sich Transaktionen in Echtzeit verfolgen, Umsätze der vergangenen sechs Monate ansehen, PDF-Abrechnungen laden, Punkte prüfen, Offers aktivieren und die PIN verwalten. Bei Verlust kann eine Karte vorübergehend gesperrt werden. Apple Pay lässt sich nach dem offiziellen Einrichtungsweg ergänzen. Für regelmäßige Nutzer ist die App deshalb die eigentliche Schaltzentrale und nicht nur ein digitaler Kontoauszug.

Trotzdem wird American Express nicht an jedem Terminal akzeptiert. Über die offizielle Akzeptanzstellensuche lassen sich Restaurants, Hotels und Geschäfte vorab prüfen; für wichtige Zahlungen ist eine Visa, Mastercard oder Girocard als Reserve sinnvoll. Hinzu kommen Gebühren: American Express nennt für Fremdwährungsumsätze häufig 2 Prozent; bei den beitragsfreien Karten werden für Bargeldabhebungen typischerweise 4 Prozent, mindestens 5 Euro, ausgewiesen. Verbindlich ist immer das Preisverzeichnis der eigenen Karte.

Für wen American Express passt und für wen eher nicht

Gut passt Amex zu Menschen, die überwiegend bei größeren Händlern, online oder auf Reisen zahlen, Amex Offers vor dem Kauf aktivieren, Membership Rewards oder PAYBACK bewusst nutzen und die Monatsabrechnung vollständig ausgleichen. Gold oder Platinum kommen nur infrage, wenn die festen Reise-, Versicherungs- und Guthabenleistungen zum tatsächlichen Alltag passen.

Weniger gut passt Amex bei vielen kleinen Händlern mit Girocard- oder Barfokus, häufigen Fremdwährungszahlungen, regelmäßigen Bargeldabhebungen oder wenn niemand Angebote, Punkte und Bedingungen verwalten möchte. Private Amex Karten werden typischerweise gesammelt monatlich abgerechnet; sie sind kein Ersatz für eine dauerhaft laufende Ratenzahlung.

Meine Empfehlung

Vor dem Antrag drei Dinge prüfen: einen Monat lang die Akzeptanz bei den eigenen Stammhändlern beobachten, alle Karten- und Auslandskosten auf ein Jahr hochrechnen und nur Vorteile ansetzen, die sicher genutzt werden. Wenn Amex danach noch passt, sind Blue oder PAYBACK der risikoärmere Einstieg. Ein Upgrade auf Gold oder Platinum lohnt sich erst, wenn der langfristige Gegenwert klar über dem festen Entgelt liegt. Antrag, Gebühren und Versicherungen sollten immer gegen das aktuelle Preis- und Leistungsverzeichnis geprüft werden.

Diskussion (0)

An der Diskussion teilnehmen