Kurzfazit: Für Studierende in Deutschland ist nicht die höchste Prämie entscheidend, sondern ob das Konto nach dem Semesterstart im Alltag funktioniert. N26 ist die schlanke App-Lösung, wenn virtuelle Karte, wenige Bargeldabhebungen und mobile Eröffnung reichen. Commerzbank StartKonto ist stark, wenn bis 27 ein kostenloses Filialkonto mit Girocard und Young Visa gebraucht wird. Deutsche Bank Junges Konto passt, wenn die Altersgrenze bis 30, Cash-Group-Bargeld und eine klassische Girocard wichtiger sind. Sparkasse ist die lokale Option, wenn die Filiale vor Ort, rund 20.000 Automaten und regionale Beratung zählen, aber die konkreten Kosten je Sparkasse geprüft werden müssen.

Stand der Quellen: 23. Juni 2026. Konten für Studierende hängen oft an Alter, Ausbildungsnachweis, privater Nutzung, Bonitätsprüfung, Kartenmodell und späterer Umstellung. Prüfen Sie vor dem Antrag immer die Konditionen der jeweiligen Bank, die Schufa-Hinweise, Dispozinsen und Kartenpreise. Dieser Vergleich ist eine Orientierung für typische Studien- und Azubi-Situationen, keine persönliche Finanzberatung.

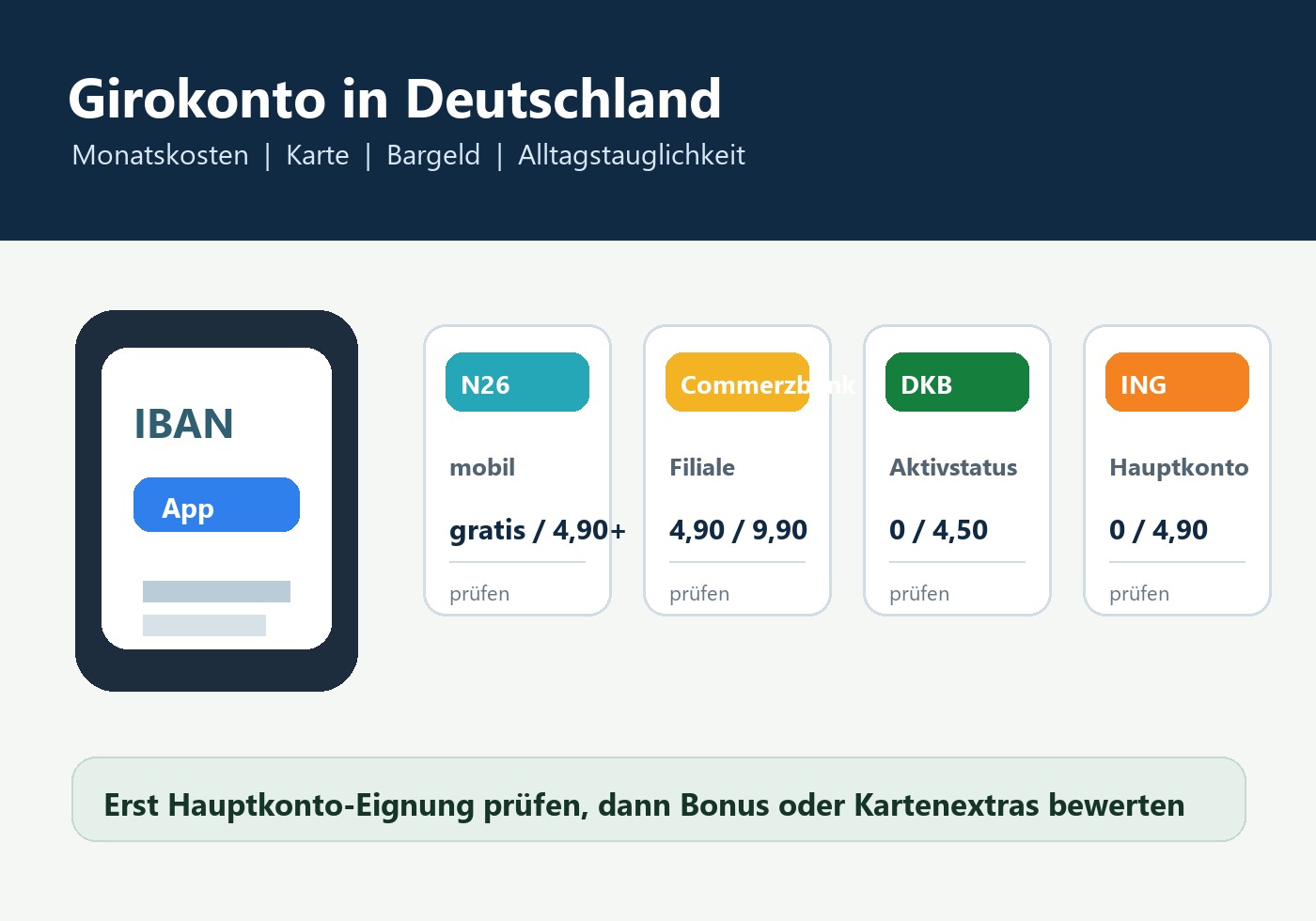

| Anbieter | Kosten-/Alterslogik | Am besten prüfen, wenn |

|---|---|---|

| N26 | Standard ohne Monatsgebühr; keine Mindesteinzahlung | Sie schnell ein mobiles Konto mit virtueller Karte und deutscher IBAN möchten |

| Commerzbank StartKonto | 0 EUR bis einschließlich 27; danach bei Fortführung 9,90 EUR | Sie Girocard, Filiale und Young Visa bis zum 28. Geburtstag nutzen wollen |

| Deutsche Bank Junges Konto | 0 EUR bis einschließlich 30 mit passendem Status | Sie eine klassische Bankkarte, Cash Group und Beratung brauchen |

| Sparkasse Studentenkonto | Sonderkonditionen regional; Kosten variieren | Sie lokale Filiale, Sparkassen-Card und dichtes Automatennetz priorisieren |

Die wichtigste Frage: neu in Deutschland oder nur neues Zweitkonto?

Wer neu zum Studium nach Deutschland kommt, braucht meist zuerst ein Konto, das Miete, Semesterbeitrag, BAföG, Nebenjob-Lohn, Lastschriften und deutsche Überweisungen zuverlässig trägt. Dann sind Ausweis- und Wohnsitzanforderungen, Girocard, Bargeld, deutschsprachiger Support und späterer Kontowechsel wichtiger als App-Extras. Wer schon ein Hauptkonto hat, kann ein zweites App-Konto viel leichter wählen: Dann zählen virtuelle Karte, schnelle Einrichtung, Budgettöpfe und Auslandskosten.

Ein kostenloses Studentenkonto ist außerdem selten dauerhaft kostenlos. Entscheidend ist, was nach der Altersgrenze, nach dem Ende des Studiums oder ohne regelmäßigen Geldeingang passiert. Genau dort unterscheiden sich die vier Optionen stärker als in der ersten Werbekachel.

N26: gut für mobile Studierende, schwächer bei Bargeld und Filiale

Das N26 Studentenkonto ist im Kern das kostenlose mobile Standardkonto: Eröffnung per Smartphone, virtuelle Karte sofort nutzbar, zwei kostenlose ATM-Abhebungen pro Monat und kostenlose Kartenzahlungen weltweit. N26 nennt für Standard keine Eröffnungs- oder Kontoführungsgebühr und keinen Mindestgeldeingang. Für Studierende, die viel online zahlen, selten Bargeld brauchen und eine schnelle App-Lösung möchten, ist das sehr bequem.

Die Grenze liegt bei klassischem Alltag: Wer regelmäßig Bargeld abhebt, eine persönliche Filiale braucht oder in Situationen landet, in denen eine Girocard erwartet wird, sollte N26 nicht allein als Sicherheitsnetz planen. N26 eignet sich besonders als erstes mobiles Konto oder als Zweitkonto neben einer Bank mit Girocard und Filialzugang.

Commerzbank StartKonto: stark, wenn Filiale und Kartenpaket zählen

Das StartKonto der Commerzbank ist für Schüler, Studierende, Auszubildende, Praktikanten und Volontäre bei privater Nutzung bis einschließlich 27 kostenlos. Es enthält eine Girocard, eine Virtual Debit Card und für Studierende/Auszubildende ab 18 eine Young Visa Kreditkarte, wenn regelmäßig mindestens 300 EUR aus Lohn, Gehalt oder BAföG eingehen. Die Seite nennt zusätzlich 50 EUR Startguthaben bei aktiver Nutzung und Marketing-Einwilligung.

Das ist attraktiv, wenn Sie wirklich ein deutsches Alltagskonto mit Filialbank-Gefühl suchen: Girocard, Cash-Group-Abhebungen, App, photoTAN und persönliche Hilfe können in den ersten Semestern Stress sparen. Der große Haken ist die Zeit danach: Wird das StartKonto ab dem 28. Geburtstag weitergeführt, nennt Commerzbank 9,90 EUR monatliche Kontoführungsgebühr. Planen Sie also früh, ob Sie wechseln oder in ein anderes Kontomodell umziehen.

Deutsche Bank Junges Konto: längere Altersgrenze und klassisches Banknetz

Das Junge Konto der Deutschen Bank ist für Schüler, Azubis, Studierende und Bundesfreiwilligendienstleistende bis einschließlich 30 mit EU-Inlands-Meldeadresse ohne monatlichen Grundpreis nutzbar. Enthalten sind App, Online-Banking, kontaktloses Bezahlen, kostenlose Deutsche Bank Card als Girocard/Debitkarte und kostenlose Bargeldauszahlungen an Deutsche-Bank- und Cash-Group-Automaten. Die Deutsche Bank nennt außerdem Bargeldwege bei Handelspartnern und weltweit bei Kooperationspartnern in über 30 Ländern, wobei bei Nicht-Euro-Auszahlungen Umrechnungsentgelt anfallen kann.

Damit ist das Junge Konto besonders interessant, wenn die Commerzbank-Altersgrenze zu knapp ist oder Sie eine klassische Bank mit Beratung, Girocard und Cash Group wünschen. Weniger stark ist es für Nutzer, die nur eine kostenlose Visa-/Mastercard-Debitkarte ohne Zusatzkarte suchen: Die Mastercard wird separat bepreist. Prüfen Sie deshalb, ob Girocard plus Cash-Group-Zugang wirklich Ihr Kernbedarf ist.

Sparkasse: lokal oft praktisch, aber Konditionen sind nicht bundesweit gleich

Die Sparkasse ist kein einheitliches bundesweites Produkt wie N26. Sparkasse.de beschreibt das Girokonto für Studierende und Azubis mit Sparkassen-Card, App, kontaktlosem Bezahlen und rund 20.000 Sparkassen-Geldautomaten; die konkreten Konditionen kommen aber von Ihrer örtlichen Sparkasse. Die Seite weist ausdrücklich darauf hin, dass Kontokosten von Sparkasse zu Sparkasse variieren und Sonderkonditionen regional geprüft werden müssen.

Das macht Sparkasse weniger elegant für einen pauschalen Online-Vergleich, aber sehr praktisch, wenn Sie in einer kleineren Stadt studieren, viel Bargeld nutzen, persönliche Beratung möchten oder ohnehin eine lokale Sparkasse in Campusnähe haben. Vor dem Antrag sollten Sie genau die Sparkasse auswählen, die zu Ihrer Adresse oder Hochschule passt, und dort Kontoführungsgebühr, Kartenpreis, Dispo und Kreditkarte prüfen.

Welche Wahl passt zu welchem Studierenden?

| Situation | Erste Wahl zum Prüfen | Warum |

|---|---|---|

| Neu in Deutschland, unsicher bei Girocard und Bargeld | Commerzbank oder Deutsche Bank | klassischere Bankstruktur, Girocard, Cash Group und persönlicher Kontakt |

| Reines App-Konto für Alltag und Online-Zahlung | N26 | schnell, kostenlos, virtuelle Karte, kein Mindestgeldeingang |

| Studium dauert länger oder Master/PhD nahe 28 | Deutsche Bank | kostenlose Kontoführung bis einschließlich 30 ist großzügiger |

| Kleine Hochschulstadt, lokale Beratung wichtig | Sparkasse vor Ort | Filiale, Sparkassen-App und dichtes Automatennetz können praktischer sein |

Offizielle Startpunkte

Zum Gegencheck gehören diese Seiten: N26 Student Bank Account / Commerzbank StartKonto / Deutsche Bank Junges Konto / Sparkasse Girokonto für Studierende und Azubis.

Redaktionsempfehlung

Wenn Sie nur eine schnelle App-Bank brauchen, starten Sie mit N26. Wenn das Konto Ihr einziger deutscher Finanzanker werden soll, nehmen Sie mindestens eine klassische Option dazu: Commerzbank StartKonto für die Kombination aus Girocard, Young Visa und Filiale bis 27; Deutsche Bank Junges Konto, wenn die Altersgrenze bis 30 und Cash Group wichtiger sind. Sparkasse ist keine pauschal günstigste Lösung, kann aber vor Ort die bequemste sein. Entscheiden Sie erst nach dem 12-Monats-Blick: Kontogebühr nach Altersgrenze, Kartenkosten, Bargeld, Ausland, Dispo und spätere Umstellung zusammen ergeben den echten Preis.